持続可能なエアゾール包装市場:ビジネス戦略と予測分析 2026年~2034年プロンプト

持続可能なエアゾール包装市場:トレンド、成長、予測(2026~2034年)

世界中の産業界が環境に配慮した包装ソリューションを採用するにつれ、持続可能なエアゾール包装市場は大きな 勢いを増しています。環境への懸念の高まり、規制圧力、そして消費者の嗜好の変化を背景に、市場は従来のエアゾール包装から、リサイクル可能、詰め替え可能、そして低炭素の代替品へと移行しつつあります。

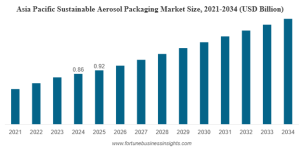

世界の市場規模は 2025年に約28億米ドルと評価され、2026年から2034年の予測期間中に約6.7%のCAGRで成長し、 2034年までに約50億1000万米ドル に達すると予測 されています。

持続可能なエアゾール包装の概要

持続可能なエアゾール包装は、製品ライフサイクル全体にわたる環境への影響の低減に重点を置いています。これらのソリューションは、製品の安全性と性能を維持しながら、廃棄物の最小化、二酸化炭素排出量の削減、リサイクル性の向上を目的として設計されています。一般的な持続可能性へのアプローチには、以下のようなものがあります。

リサイクルされたアルミニウムとスチールの使用

バイオベースおよび軽量素材の採用

詰め替え可能で再利用可能なエアロゾルシステムの開発

リサイクルと材料回収を容易にする改良設計

従来のエアゾール包装と比較して、持続可能な代替品は循環型経済の原則により適合しています。

無料サンプルをダウンロード: https://www.fortunebusinessinsights.com/enquiry/request-sample-pdf/sustainable-aerosol-packaging-market-114840

主要な市場推進要因

環境に優しい包装の需要の高まり

プラスチック汚染と気候変動に対する意識の高まりにより、持続可能な包装ソリューションの導入が加速しています。政府や規制当局は厳格な環境規制を導入し、メーカーに対し包装廃棄物と二酸化炭素排出量の削減を促しています。

消費者の嗜好の変化

消費者は、環境への責任を示すブランドをますます好むようになっています。この傾向は、特に パーソナルケア、化粧品、家庭用品において顕著で、持続可能なパッケージが購買決定において重要な役割を果たしています。

市場の制約

大きな成長の可能性にもかかわらず、市場はいくつかの課題に直面しています。

リサイクルおよびバイオベースの材料に関連する生産コストの上昇

発展途上国におけるリサイクルインフラの不足

持続可能な推進剤と材料による性能の一貫性を確保するための技術的課題

これらの要因により、コストに敏感な地域での市場浸透が制限される可能性があります。

市場における機会

技術の進歩

材料科学、軽量金属、バイオポリマーにおけるイノベーションは 、持続可能なエアゾール包装の新たな可能性を生み出しています。メーカーはまた、長期的な持続可能性の目標達成を支援するために、閉ループリサイクルシステムにも投資しています。

新興国経済の成長

アジア太平洋地域およびラテンアメリカにおける急速な都市化と可処分所得の増加 により、パッケージ化された消費財の需要が増加し、持続可能なエアゾールパッケージソリューションの成長機会が生まれています。

市場動向

詰め替え可能でリサイクル可能なパッケージソリューション

リサイクル率の高い詰め替え可能なエアゾール容器や包装の人気が高まっています。アルミ缶とスチール缶は、その無限のリサイクル性と耐久性から、主流となっています。

透明性と持続可能性報告の向上

メーカーは、透明性を高め、環境意識の高い消費者の間でブランドの信頼性を強化するために、ライフサイクル評価の実践と持続可能性ラベルを採用しています。

セグメンテーション分析

素材別

金属は リサイクル性と構造強度に優れているため、最大の市場シェアを占めています。

プラスチックや代替素材は、 軽量でコスト面の利点があるため注目を集めています。

製品タイプ別

ボトルとシリンダーは、 その汎用性とさまざまな配合との互換性により、市場を支配しています。

エアゾール缶は 引き続き着実な成長を続けています。

最終用途産業別

パーソナルケアと化粧品は、 製品の消費量が多く、持続可能性に対する意識が高いことから、主要セグメントを占めています。

家庭用品の 需要も増加しています。

地域展望

アジア太平洋地域 は、大規模な消費者基盤、拡大する製造業、高まる持続可能性意識に支えられ、市場をリードしています。

北米は、 強力な環境規制と企業の持続可能性イニシアチブの恩恵を受けています。

ヨーロッパは 、厳格な環境政策と高度なリサイクルインフラにより、依然として重要な地域です。

ラテンアメリカと中東・アフリカは、 持続可能なパッケージの採用が増加している新興市場です。

競争環境

持続可能なエアゾール包装市場は中程度に細分化されており、主要企業はイノベーション、持続可能な材料の使用、戦略的パートナーシップに注力しています。主要企業は、製品ポートフォリオの拡大と研究開発への投資を通じて、市場でのプレゼンス強化に取り組んでいます。

出典: https://www.fortunebusinessinsights.com/sustainable-aerosol-packaging-market-114840

結論

持続可能なエアゾール包装市場は、 環境規制、環境に優しい製品に対する消費者の需要、そして継続的な技術進歩に牽引され、2034年まで着実に成長すると見込まれています。持続可能性がビジネスの中核的な優先事項となるにつれ、エアゾール包装メーカーはリサイクル可能で詰め替え可能なソリューションをますます採用し、世界の包装業界にとってより持続可能な未来を築くことが期待されます。

主要な業界動向

- 2025年11月:アルコアは、アルミニウム包装プロバイダーのボール・コーポレーション、そして世界的な消費財企業ユニリーバと共同で、ELYSISカーボンフリーアルミニウム製錬技術を採用した初のパーソナルケアおよびホームケア製品用パッケージを発表しました。この革新的なエアゾール缶は、ELYSIS一次アルミニウム50%と、使用済み製品由来のリサイクル材50%で構成されています。協力パートナーは、この製品を市場で最も低炭素な代替品の一つと位置付けています。

プロンプト本文

世界中の産業界が環境に配慮した包装ソリューションを採用するにつれ、持続可能なエアゾール包装市場は大きな 勢いを増しています。環境への懸念の高まり、規制圧力、そして消費者の嗜好の変化を背景に、市場は従来のエアゾール包装から、リサイクル可能、詰め替え可能、そして低炭素の代替品へと移行しつつあります。

世界の市場規模は 2025年に約28億米ドルと評価され、2026年から2034年の予測期間中に約6.7%のCAGRで成長し、 2034年までに約50億1000万米ドル に達すると予測 されています。

持続可能なエアゾール包装の概要

持続可能なエアゾール包装は、製品ライフサイクル全体にわたる環境への影響の低減に重点を置いています。これらのソリューションは、製品の安全性と性能を維持しながら、廃棄物の最小化、二酸化炭素排出量の削減、リサイクル性の向上を目的として設計されています。一般的な持続可能性へのアプローチには、以下のようなものがあります。

リサイクルされたアルミニウムとスチールの使用

バイオベースおよび軽量素材の採用

詰め替え可能で再利用可能なエアロゾルシステムの開発

リサイクルと材料回収を容易にする改良設計

従来のエアゾール包装と比較して、持続可能な代替品は循環型経済の原則により適合しています。

無料サンプルをダウンロード: https://www.fortunebusinessinsights.com/enquiry/request-sample-pdf/sustainable-aerosol-packaging-market-114840

主要な市場推進要因

環境に優しい包装の需要の高まり

プラスチック汚染と気候変動に対する意識の高まりにより、持続可能な包装ソリューションの導入が加速しています。政府や規制当局は厳格な環境規制を導入し、メーカーに対し包装廃棄物と二酸化炭素排出量の削減を促しています。

消費者の嗜好の変化

消費者は、環境への責任を示すブランドをますます好むようになっています。この傾向は、特に パーソナルケア、化粧品、家庭用品において顕著で、持続可能なパッケージが購買決定において重要な役割を果たしています。

市場の制約

大きな成長の可能性にもかかわらず、市場はいくつかの課題に直面しています。

リサイクルおよびバイオベースの材料に関連する生産コストの上昇

発展途上国におけるリサイクルインフラの不足

持続可能な推進剤と材料による性能の一貫性を確保するための技術的課題

これらの要因により、コストに敏感な地域での市場浸透が制限される可能性があります。

市場における機会

技術の進歩

材料科学、軽量金属、バイオポリマーにおけるイノベーションは 、持続可能なエアゾール包装の新たな可能性を生み出しています。メーカーはまた、長期的な持続可能性の目標達成を支援するために、閉ループリサイクルシステムにも投資しています。

新興国経済の成長

アジア太平洋地域およびラテンアメリカにおける急速な都市化と可処分所得の増加 により、パッケージ化された消費財の需要が増加し、持続可能なエアゾールパッケージソリューションの成長機会が生まれています。

市場動向

詰め替え可能でリサイクル可能なパッケージソリューション

リサイクル率の高い詰め替え可能なエアゾール容器や包装の人気が高まっています。アルミ缶とスチール缶は、その無限のリサイクル性と耐久性から、主流となっています。

透明性と持続可能性報告の向上

メーカーは、透明性を高め、環境意識の高い消費者の間でブランドの信頼性を強化するために、ライフサイクル評価の実践と持続可能性ラベルを採用しています。

セグメンテーション分析

素材別

金属は リサイクル性と構造強度に優れているため、最大の市場シェアを占めています。

プラスチックや代替素材は、 軽量でコスト面の利点があるため注目を集めています。

製品タイプ別

ボトルとシリンダーは、 その汎用性とさまざまな配合との互換性により、市場を支配しています。

エアゾール缶は 引き続き着実な成長を続けています。

最終用途産業別

パーソナルケアと化粧品は、 製品の消費量が多く、持続可能性に対する意識が高いことから、主要セグメントを占めています。

家庭用品の 需要も増加しています。

地域展望

アジア太平洋地域 は、大規模な消費者基盤、拡大する製造業、高まる持続可能性意識に支えられ、市場をリードしています。

北米は、 強力な環境規制と企業の持続可能性イニシアチブの恩恵を受けています。

ヨーロッパは 、厳格な環境政策と高度なリサイクルインフラにより、依然として重要な地域です。

ラテンアメリカと中東・アフリカは、 持続可能なパッケージの採用が増加している新興市場です。

競争環境

持続可能なエアゾール包装市場は中程度に細分化されており、主要企業はイノベーション、持続可能な材料の使用、戦略的パートナーシップに注力しています。主要企業は、製品ポートフォリオの拡大と研究開発への投資を通じて、市場でのプレゼンス強化に取り組んでいます。

出典: https://www.fortunebusinessinsights.com/sustainable-aerosol-packaging-market-114840

結論

持続可能なエアゾール包装市場は、 環境規制、環境に優しい製品に対する消費者の需要、そして継続的な技術進歩に牽引され、2034年まで着実に成長すると見込まれています。持続可能性がビジネスの中核的な優先事項となるにつれ、エアゾール包装メーカーはリサイクル可能で詰め替え可能なソリューションをますます採用し、世界の包装業界にとってより持続可能な未来を築くことが期待されます。

主要な業界動向

2025年11月:アルコアは、アルミニウム包装プロバイダーのボール・コーポレーション、そして世界的な消費財企業ユニリーバと共同で、ELYSISカーボンフリーアルミニウム製錬技術を採用した初のパーソナルケアおよびホームケア製品用パッケージを発表しました。この革新的なエアゾール缶は、ELYSIS一次アルミニウム50%と、使用済み製品由来のリサイクル材50%で構成されています。協力パートナーは、この製品を市場で最も低炭素な代替品の一つと位置付けています。