CCS市場を取り巻くリスク要因とビジネスチャンス 2032プロンプト

CCS(炭素回収・貯留)とは — なぜ世界で注目されるのか

CCS(Carbon Capture and Sequestration/炭素回収・貯留)は、発電所、化学、セメント、鉄鋼などの産業から排出される CO₂ を回収し、大気中への放出を防ぎ、地中深くへ安全に貯留する技術である。温室効果ガス排出量を大幅に削減できることから、世界各国で脱炭素化を推進する重要な技術として位置づけられている。

日本でも 2050 年カーボンニュートラル実現に向け、CCS 技術の実用化・商用化に対する関心が高まっている。

世界の CCS 市場規模と予測

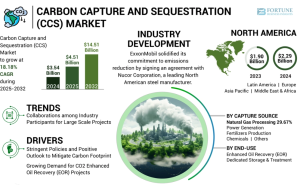

・2024年の世界 CCS 市場規模は 354億米ドル

・2032年には 1,451億米ドル に達すると予測

・2025年〜2032年の CAGR(年平均成長率)は 18.18%

世界的に政策支援が強まり、産業界の脱炭素需要が増加していることが市場成長の主要ドライバーとなっている。

無料サンプルをダウンロード: https://www.fortunebusinessinsights.com/jp/%E5%95%8F%E3%81%84%E5%90%88%E3%82%8F%E3%81%9B/%E3%83%AA%E3%82%AF%E3%82%A8%E3%82%B9%E3%83%88-%E3%82%B5%E3%83%B3%E3%83%97%E3%83%AB-pdf/%E4%BA%8C%E9%85%B8%E5%8C%96%E7%82%AD%E7%B4%A0%E5%9B%9E%E5%8F%8E%E3%81%8A%E3%82%88%E3%81%B3%E9%9A%94%E9%9B%A2%E5%B8%82%E5%A0%B4-100819

日本の CCS 市場規模と予測(複数調査のデータ)

複数の調査結果を統合すると、日本の CCS 市場は以下のように示されている。

● 調査①

・2024年市場規模:1.7565 億米ドル

・2033年市場規模:3.5435 億米ドル

・CAGR:8.11%

● 調査②

・2024年市場規模:213.06 百万米ドル(約 2.13 億米ドル)

・2033年市場規模:791.60 百万米ドル(約 7.92 億米ドル)

・CAGR:15.7%

● 調査③(2035年までの推計)

・2035年市場規模:3,878.5 百万米ドル(約 38.8 億米ドル)

・CAGR:18.4%

※調査ごとに対象範囲・分析基準が違うため数値は異なるが、

**「日本の CCS 市場は今後急速に拡大する」**という点で一致している。

CCS 市場成長を後押しする主な要因

1. 脱炭素政策の加速

多くの国が CO₂ 削減目標を掲げる中、CCS は排出削減の強力な選択肢として重要性が増している。

2. 高排出産業での需要増加

発電、鉄鋼、セメント、化学など「排出削減が難しい産業」で導入が進む見込み。

3. 技術革新とコスト低減

新技術により CO₂ 捕獲効率が向上し、コスト最適化が進んでいる。

4. 政府・企業による投資強化

政府の支援、企業のサステナビリティ戦略、ESG 強化が CCS 採用を後押ししている。

上部炭素捕獲と隔離(CCS)企業のリスト:

- Fluor Corporation(私たち。)

- Carbon Engineering Ltd(カナダ)

- ADNOCグループ(UAE)

- equinor(ノルウェー)

- ダコタガス化会社(米国)

- Aker Solutions(ノルウェー)

- exxonmobil(私たち。)

- シェル(オランダ)

- BP(英国)

- Linde Plc(アイルランド)

- シェブロン(米国)

- トータルエネルギー(フランス)

CCS 市場の課題と懸念点

● 高コスト構造

CO₂ 回収装置、輸送インフラ、地中貯留施設などの整備には莫大な初期投資が必要。

● 規制・許認可の複雑性

地層調査、長期モニタリング、安全性確保など多くの規制プロセスが必要。

● 社会的受容性

地域住民の理解、環境影響への懸念、長期貯留リスクへの説明が不可欠。

● 大規模化の難しさ

年間数百万トンレベルの大規模 CCS の実現にはさらなる技術開発と投資が求められる。

日本の CCS 市場 — 今後の展望

産業クラスターでの CCS 実証や商用化が加速

石油化学、製造業、発電所などが集積する地域で導入が進む見通し。

水素・CCUS との統合が拡大

「ブルー水素」と CCS の組み合わせは日本でも注目されている。

大手企業の参入増加

エネルギー、化学、重工業などの大企業が CCS 関連事業に投資。

政府支援の強化

カーボンニュートラル実現に向けた補助金、規制整備が成長を後押し。

まとめ

炭素回収・貯留(CCS)市場は、世界的に急速な成長が予測されており、日本においても複数の市場調査で「今後大きく拡大する有望市場」であることが示されている。脱炭素政策、産業界の排出削減ニーズ、ESG 推進などを背景に、CCS 技術の重要性はますます高まっている。

一方で、コスト、規制、社会的受容性などの課題も存在するため、官民連携や技術革新が成功のカギとなる。

情報源: https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E4%BA%8C%E9%85%B8%E5%8C%96%E7%82%AD%E7%B4%A0%E5%9B%9E%E5%8F%8E%E3%81%8A%E3%82%88%E3%81%B3%E9%9A%94%E9%9B%A2%E5%B8%82%E5%A0%B4-100819

主要な業界開発:

- 2023年7月:Fluor Corporationは、カナダのサスカチュワン州レジーナにある連邦協同組合リミテッド(FCL)協同組合再生可能なディーゼルコンプレックス内で、FluorのAdvanced Econamine FG Plussm Plussm炭素炭素キャプチャテクノロジーを実装するライセンスを確保した最近の合意を発表しました。このパートナーシップは、FCLのより広範なエネルギーロードマップと一致しています。ここでは、再生可能なディーゼルイニシアチブは、統合された農業施設の開発に焦点を当てた包括的な20億米ドルの投資戦略内で顕著な特徴として存在します。この努力の運用目標は、2027年に設定されています。

- 2023年1月:ADNOC Groupは、前例のないイニシアチブを導入し、世界の最初の完全隔離CO2注入プロジェクトをマークしました。 ADNOCはCO2注射の井戸の実装を開始しました。これにより、注入されたCO2全体が、アブダビの炭酸塩生理食塩水帯域内に細心の注意を払って貯蔵されます。この事業は、ADNOCの包括的な150億米ドルの長期戦略の重要な要素を構成し、その運用の二酸化炭素排出量を体系的に削減します。さらに、この努力は、2050年までに純ゼロステータスを達成するという包括的な目的と整合して、2030年以前に炭素強度を25%抑えるというADNOCのコミットメントの不動の支持として立っています。

プロンプト本文

CCS(Carbon Capture and Sequestration/炭素回収・貯留)は、発電所、化学、セメント、鉄鋼などの産業から排出される CO₂ を回収し、大気中への放出を防ぎ、地中深くへ安全に貯留する技術である。温室効果ガス排出量を大幅に削減できることから、世界各国で脱炭素化を推進する重要な技術として位置づけられている。

日本でも 2050 年カーボンニュートラル実現に向け、CCS 技術の実用化・商用化に対する関心が高まっている。

世界の CCS 市場規模と予測

・2024年の世界 CCS 市場規模は 354億米ドル

・2032年には 1,451億米ドル に達すると予測

・2025年〜2032年の CAGR(年平均成長率)は 18.18%

世界的に政策支援が強まり、産業界の脱炭素需要が増加していることが市場成長の主要ドライバーとなっている。

無料サンプルをダウンロード: https://www.fortunebusinessinsights.com/jp/%E5%95%8F%E3%81%84%E5%90%88%E3%82%8F%E3%81%9B/%E3%83%AA%E3%82%AF%E3%82%A8%E3%82%B9%E3%83%88-%E3%82%B5%E3%83%B3%E3%83%97%E3%83%AB-pdf/%E4%BA%8C%E9%85%B8%E5%8C%96%E7%82%AD%E7%B4%A0%E5%9B%9E%E5%8F%8E%E3%81%8A%E3%82%88%E3%81%B3%E9%9A%94%E9%9B%A2%E5%B8%82%E5%A0%B4-100819

日本の CCS 市場規模と予測(複数調査のデータ)

複数の調査結果を統合すると、日本の CCS 市場は以下のように示されている。

● 調査①

・2024年市場規模:1.7565 億米ドル

・2033年市場規模:3.5435 億米ドル

・CAGR:8.11%

● 調査②

・2024年市場規模:213.06 百万米ドル(約 2.13 億米ドル)

・2033年市場規模:791.60 百万米ドル(約 7.92 億米ドル)

・CAGR:15.7%

● 調査③(2035年までの推計)

・2035年市場規模:3,878.5 百万米ドル(約 38.8 億米ドル)

・CAGR:18.4%

※調査ごとに対象範囲・分析基準が違うため数値は異なるが、

**「日本の CCS 市場は今後急速に拡大する」**という点で一致している。

CCS 市場成長を後押しする主な要因

1. 脱炭素政策の加速

多くの国が CO₂ 削減目標を掲げる中、CCS は排出削減の強力な選択肢として重要性が増している。

2. 高排出産業での需要増加

発電、鉄鋼、セメント、化学など「排出削減が難しい産業」で導入が進む見込み。

3. 技術革新とコスト低減

新技術により CO₂ 捕獲効率が向上し、コスト最適化が進んでいる。

4. 政府・企業による投資強化

政府の支援、企業のサステナビリティ戦略、ESG 強化が CCS 採用を後押ししている。

上部炭素捕獲と隔離(CCS)企業のリスト:

Fluor Corporation(私たち。)

Carbon Engineering Ltd(カナダ)

ADNOCグループ(UAE)

equinor(ノルウェー)

ダコタガス化会社(米国)

Aker Solutions(ノルウェー)

exxonmobil(私たち。)

シェル(オランダ)

BP(英国)

Linde Plc(アイルランド)

シェブロン(米国)

トータルエネルギー(フランス)

CCS 市場の課題と懸念点

● 高コスト構造

CO₂ 回収装置、輸送インフラ、地中貯留施設などの整備には莫大な初期投資が必要。

● 規制・許認可の複雑性

地層調査、長期モニタリング、安全性確保など多くの規制プロセスが必要。

● 社会的受容性

地域住民の理解、環境影響への懸念、長期貯留リスクへの説明が不可欠。

● 大規模化の難しさ

年間数百万トンレベルの大規模 CCS の実現にはさらなる技術開発と投資が求められる。

日本の CCS 市場 — 今後の展望

産業クラスターでの CCS 実証や商用化が加速

石油化学、製造業、発電所などが集積する地域で導入が進む見通し。

水素・CCUS との統合が拡大

「ブルー水素」と CCS の組み合わせは日本でも注目されている。

大手企業の参入増加

エネルギー、化学、重工業などの大企業が CCS 関連事業に投資。

政府支援の強化

カーボンニュートラル実現に向けた補助金、規制整備が成長を後押し。

まとめ

炭素回収・貯留(CCS)市場は、世界的に急速な成長が予測されており、日本においても複数の市場調査で「今後大きく拡大する有望市場」であることが示されている。脱炭素政策、産業界の排出削減ニーズ、ESG 推進などを背景に、CCS 技術の重要性はますます高まっている。

一方で、コスト、規制、社会的受容性などの課題も存在するため、官民連携や技術革新が成功のカギとなる。

情報源: https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E4%BA%8C%E9%85%B8%E5%8C%96%E7%82%AD%E7%B4%A0%E5%9B%9E%E5%8F%8E%E3%81%8A%E3%82%88%E3%81%B3%E9%9A%94%E9%9B%A2%E5%B8%82%E5%A0%B4-100819

主要な業界開発:

2023年7月:Fluor Corporationは、カナダのサスカチュワン州レジーナにある連邦協同組合リミテッド(FCL)協同組合再生可能なディーゼルコンプレックス内で、FluorのAdvanced Econamine FG Plussm Plussm炭素炭素キャプチャテクノロジーを実装するライセンスを確保した最近の合意を発表しました。このパートナーシップは、FCLのより広範なエネルギーロードマップと一致しています。ここでは、再生可能なディーゼルイニシアチブは、統合された農業施設の開発に焦点を当てた包括的な20億米ドルの投資戦略内で顕著な特徴として存在します。この努力の運用目標は、2027年に設定されています。

2023年1月:ADNOC Groupは、前例のないイニシアチブを導入し、世界の最初の完全隔離CO2注入プロジェクトをマークしました。 ADNOCはCO2注射の井戸の実装を開始しました。これにより、注入されたCO2全体が、アブダビの炭酸塩生理食塩水帯域内に細心の注意を払って貯蔵されます。この事業は、ADNOCの包括的な150億米ドルの長期戦略の重要な要素を構成し、その運用の二酸化炭素排出量を体系的に削減します。さらに、この努力は、2050年までに純ゼロステータスを達成するという包括的な目的と整合して、2030年以前に炭素強度を25%抑えるというADNOCのコミットメントの不動の支持として立っています。