産業用サイバーセキュリティ市場のサプライチェーン分析2032プロンプト

産業用サイバーセキュリティ市場の現状と将来展望

近年、産業界におけるデジタル化と IoT(モノのインターネット)の普及が急速に進んでおり、製造業、エネルギー、化学、重工業などの重要インフラにおいても IT と OT(オペレーショナルテクノロジー)が高度に結びつくようになっています。こうした環境変化に伴い、産業用サイバーセキュリティ(Industrial Cybersecurity)の重要性が飛躍的に高まり、市場は今後大きな成長が見込まれています。

世界の産業用サイバーセキュリティ市場規模は 2019 年に約 158 億米ドルと評価され、2032 年には約 515 億米ドルにまで拡大すると予測されています。予測期間における年平均成長率(CAGR)はおよそ 8.9% に達するとされています。

主要企業プロファイル一覧:

- IBM Corporation (ニューヨーク州、アメリカ合衆国)

- ABB Ltd. (スイス)

- Check Point Software Technologies Ltd. (イスラエル)

- シュナイダーエレクトリック (リュイユ=マルメゾン、 フランス)

- Mcafee, LLc (Intel Security) (カリフォルニア州、アメリカ合衆国)

- シスコシステムズ株式会社 (カリフォルニア州、アメリカ合衆国)

- ハネウェル・インターナショナル株式会社 (ノースカロライナ州、アメリカ合衆国)

- Microsoft Corporation (ワシントン州、アメリカ合衆国)

- Siemens AG (ミュンヘン、ドイツ)

- Trend Micro, Inc. (東京都、日本)

- Splunk Inc. (カリフォルニア州、アメリカ合衆国)

- Rockwell Automation, Inc. (ウィスコンシン州、アメリカ合衆国)

無料サンプルをダウンロード: https://www.fortunebusinessinsights.com/jp/%E5%95%8F%E3%81%84%E5%90%88%E3%82%8F%E3%81%9B/%E3%83%AA%E3%82%AF%E3%82%A8%E3%82%B9%E3%83%88-%E3%82%B5%E3%83%B3%E3%83%97%E3%83%AB-pdf/%E7%94%A3%E6%A5%AD%E7%94%A8%E3%82%B5%E3%82%A4%E3%83%90%E3%83%BC%E3%82%BB%E3%82%AD%E3%83%A5%E3%83%AA%E3%83%86%E3%82%A3%E5%B8%82%E5%A0%B4-104557

成長を後押しする主な要因

IoT と産業制御システム(ICS)の統合

製造現場やプロセス産業では、IoT デバイスやセンサーを通じてリアルタイムでデータを収集・制御するシステムが一般化しています。これにより攻撃対象となる産業制御システム(ICS)や OT 環境が増え、強固なサイバーセキュリティへのニーズが高まっています。

新技術(AI/クラウド)の普及

AI(人工知能)や機械学習、ビッグデータ分析といった先進技術を取り入れたセキュリティソリューションは、脅威のリアルタイム検知や自動対応を可能にし、市場の成長を牽引しています。さらにクラウドベースのセキュリティソリューションも産業分野で受け入れられ、OT 環境との統合が進んでいます。

規制強化と重要インフラ保護の必要性

電力、石油・ガス、化学プラントなどの重要インフラに対しては、セキュリティ規制が厳しくなっています。これらの施設がサイバー攻撃を受けた場合、物理的な損害や安全リスクが発生するため、産業用サイバーセキュリティへの投資が不可欠です。

市場の課題(リスクと制約)

専門人材不足

高度なセキュリティ対策を運用・管理するための専門技術者が不足しており、多くの企業が適切な人材を確保できていないことが成長の足かせとなる可能性があります。

導入コスト

産業用セキュリティソリューションは、ファイアウォール、侵入検知システム(IDS/IPS)、エンドポイント保護、クラウドセキュリティなどを含めると初期導入コストが大きくなることがあります。特に中小規模の製造施設にとっては、コストのハードルが高めです。

脅威の進化

サイバー攻撃手法は日々進化しており、従来型のセキュリティ対策だけでは対応しきれない高度な攻撃が増加しています。そのため、常に最新の防御策を導入し続ける必要があります。

市場のセグメンテーション(構造分析)

産業用サイバーセキュリティ市場は、主に以下の軸で分類されます。

構成要素(コンポーネント)

製品(ハードウェア)

ソフトウェア(IDS、ファイアウォール、SCADA 暗号化など)

サービス(プロフェッショナルサービス、マネージドサービス)

セキュリティタイプ

ネットワークセキュリティ

エンドポイントセキュリティ

クラウドアプリケーションセキュリティ

インターネットセキュリティ(ワイヤレス/IoT 含む)

産業別(エンドユーザー)

プロセス産業(石油・ガス、化学、電力など)

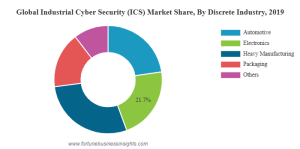

離散産業(自動車、工業機械、電子機器など)

地域別・日本市場の展望

アジア太平洋地域は、産業用サイバーセキュリティ市場で最も高い成長率が予測されており、日本もその重要な市場のひとつです。日本の産業用サイバーセキュリティ市場は、製造業の高度デジタル化や重要インフラのセキュリティ強化により、今後数年間で大幅な成長が見込まれています。

主なトレンドと成長機会

OT / ICS 環境とクラウドの統合

OT(運用技術)や ICS(産業制御システム)をクラウドベースのセキュリティと組み合わせることで、遠隔監視やリアルタイムの脅威分析が可能となっています。

AI・機械学習を活用した脅威インテリジェンス

AIや機械学習が、攻撃パターンの予測や異常検知、自動応答を強化し、未知のマルウェアやゼロデイ攻撃への防御力を向上させています。

マネージドセキュリティの利用増加

企業が専門人材を社内に抱えず、外部のセキュリティ事業者に運用を委託する動きが強まっています。これによりコスト負荷を抑えつつ高度なセキュリティを導入できます。

情報源: https://www.fortunebusinessinsights.com/jp/%E7%94%A3%E6%A5%AD%E7%94%A8%E3%82%B5%E3%82%A4%E3%83%90%E3%83%BC%E3%82%BB%E3%82%AD%E3%83%A5%E3%83%AA%E3%83%86%E3%82%A3%E5%B8%82%E5%A0%B4-104557

まとめ

産業用サイバーセキュリティ市場は、IoT の普及、OT/ICS 環境のクラウド統合、AI 技術の進展により、今後も堅調に成長すると予想されます。日本を含むアジア太平洋地域では、重要インフラのセキュリティ強化が急務となっており、防御力を高める投資が不可欠です。

高コストや専門人材不足、進化する脅威といった課題を克服するためには、クラウドや AI ベースの先進セキュリティやマネージドサービスの活用が鍵となります。企業が信頼性の高いセキュリティ体制を構築することで、将来的なデジタル化の恩恵を最大化できるでしょう。

産業用サイバーセキュリティ市場における動向:

- 2020年6月: マイクロソフト社は、産業用IoT、運用技術(OT)、インフラソリューションを提供するCyberXの買収を完了した。この買収により、同社のIoT導入促進とユーザー環境のセキュリティ強化が図られた。

- 2020年2月:ロックウェル・オートメーション社は、オハイオ州に本拠を置くカリプソ社の買収を完了した。この買収により、ロックウェルはコンサルティング、ビジネスプロセス管理、エンタープライズ技術にわたる包括的なセキュリティソリューションの開発と提供が可能となった。

プロンプト本文

近年、産業界におけるデジタル化と IoT(モノのインターネット)の普及が急速に進んでおり、製造業、エネルギー、化学、重工業などの重要インフラにおいても IT と OT(オペレーショナルテクノロジー)が高度に結びつくようになっています。こうした環境変化に伴い、産業用サイバーセキュリティ(Industrial Cybersecurity)の重要性が飛躍的に高まり、市場は今後大きな成長が見込まれています。

世界の産業用サイバーセキュリティ市場規模は 2019 年に約 158 億米ドルと評価され、2032 年には約 515 億米ドルにまで拡大すると予測されています。予測期間における年平均成長率(CAGR)はおよそ 8.9% に達するとされています。

主要企業プロファイル一覧:

IBM Corporation (ニューヨーク州、アメリカ合衆国)

ABB Ltd. (スイス)

Check Point Software Technologies Ltd. (イスラエル)

シュナイダーエレクトリック (リュイユ=マルメゾン、 フランス)

Mcafee, LLc (Intel Security) (カリフォルニア州、アメリカ合衆国)

シスコシステムズ株式会社 (カリフォルニア州、アメリカ合衆国)

ハネウェル・インターナショナル株式会社 (ノースカロライナ州、アメリカ合衆国)

Microsoft Corporation (ワシントン州、アメリカ合衆国)

Siemens AG (ミュンヘン、ドイツ)

Trend Micro, Inc. (東京都、日本)

Splunk Inc. (カリフォルニア州、アメリカ合衆国)

Rockwell Automation, Inc. (ウィスコンシン州、アメリカ合衆国)

無料サンプルをダウンロード: https://www.fortunebusinessinsights.com/jp/%E5%95%8F%E3%81%84%E5%90%88%E3%82%8F%E3%81%9B/%E3%83%AA%E3%82%AF%E3%82%A8%E3%82%B9%E3%83%88-%E3%82%B5%E3%83%B3%E3%83%97%E3%83%AB-pdf/%E7%94%A3%E6%A5%AD%E7%94%A8%E3%82%B5%E3%82%A4%E3%83%90%E3%83%BC%E3%82%BB%E3%82%AD%E3%83%A5%E3%83%AA%E3%83%86%E3%82%A3%E5%B8%82%E5%A0%B4-104557

成長を後押しする主な要因

IoT と産業制御システム(ICS)の統合

製造現場やプロセス産業では、IoT デバイスやセンサーを通じてリアルタイムでデータを収集・制御するシステムが一般化しています。これにより攻撃対象となる産業制御システム(ICS)や OT 環境が増え、強固なサイバーセキュリティへのニーズが高まっています。

新技術(AI/クラウド)の普及

AI(人工知能)や機械学習、ビッグデータ分析といった先進技術を取り入れたセキュリティソリューションは、脅威のリアルタイム検知や自動対応を可能にし、市場の成長を牽引しています。さらにクラウドベースのセキュリティソリューションも産業分野で受け入れられ、OT 環境との統合が進んでいます。

規制強化と重要インフラ保護の必要性

電力、石油・ガス、化学プラントなどの重要インフラに対しては、セキュリティ規制が厳しくなっています。これらの施設がサイバー攻撃を受けた場合、物理的な損害や安全リスクが発生するため、産業用サイバーセキュリティへの投資が不可欠です。

市場の課題(リスクと制約)

専門人材不足

高度なセキュリティ対策を運用・管理するための専門技術者が不足しており、多くの企業が適切な人材を確保できていないことが成長の足かせとなる可能性があります。

導入コスト

産業用セキュリティソリューションは、ファイアウォール、侵入検知システム(IDS/IPS)、エンドポイント保護、クラウドセキュリティなどを含めると初期導入コストが大きくなることがあります。特に中小規模の製造施設にとっては、コストのハードルが高めです。

脅威の進化

サイバー攻撃手法は日々進化しており、従来型のセキュリティ対策だけでは対応しきれない高度な攻撃が増加しています。そのため、常に最新の防御策を導入し続ける必要があります。

市場のセグメンテーション(構造分析)

産業用サイバーセキュリティ市場は、主に以下の軸で分類されます。

構成要素(コンポーネント)

製品(ハードウェア)

ソフトウェア(IDS、ファイアウォール、SCADA 暗号化など)

サービス(プロフェッショナルサービス、マネージドサービス)

セキュリティタイプ

ネットワークセキュリティ

エンドポイントセキュリティ

クラウドアプリケーションセキュリティ

インターネットセキュリティ(ワイヤレス/IoT 含む)

産業別(エンドユーザー)

プロセス産業(石油・ガス、化学、電力など)

離散産業(自動車、工業機械、電子機器など)

地域別・日本市場の展望

アジア太平洋地域は、産業用サイバーセキュリティ市場で最も高い成長率が予測されており、日本もその重要な市場のひとつです。日本の産業用サイバーセキュリティ市場は、製造業の高度デジタル化や重要インフラのセキュリティ強化により、今後数年間で大幅な成長が見込まれています。

主なトレンドと成長機会

OT / ICS 環境とクラウドの統合

OT(運用技術)や ICS(産業制御システム)をクラウドベースのセキュリティと組み合わせることで、遠隔監視やリアルタイムの脅威分析が可能となっています。

AI・機械学習を活用した脅威インテリジェンス

AIや機械学習が、攻撃パターンの予測や異常検知、自動応答を強化し、未知のマルウェアやゼロデイ攻撃への防御力を向上させています。

マネージドセキュリティの利用増加

企業が専門人材を社内に抱えず、外部のセキュリティ事業者に運用を委託する動きが強まっています。これによりコスト負荷を抑えつつ高度なセキュリティを導入できます。

情報源: https://www.fortunebusinessinsights.com/jp/%E7%94%A3%E6%A5%AD%E7%94%A8%E3%82%B5%E3%82%A4%E3%83%90%E3%83%BC%E3%82%BB%E3%82%AD%E3%83%A5%E3%83%AA%E3%83%86%E3%82%A3%E5%B8%82%E5%A0%B4-104557

まとめ

産業用サイバーセキュリティ市場は、IoT の普及、OT/ICS 環境のクラウド統合、AI 技術の進展により、今後も堅調に成長すると予想されます。日本を含むアジア太平洋地域では、重要インフラのセキュリティ強化が急務となっており、防御力を高める投資が不可欠です。

高コストや専門人材不足、進化する脅威といった課題を克服するためには、クラウドや AI ベースの先進セキュリティやマネージドサービスの活用が鍵となります。企業が信頼性の高いセキュリティ体制を構築することで、将来的なデジタル化の恩恵を最大化できるでしょう。

産業用サイバーセキュリティ市場における動向:

2020年6月: マイクロソフト社は、産業用IoT、運用技術(OT)、インフラソリューションを提供するCyberXの買収を完了した。この買収により、同社のIoT導入促進とユーザー環境のセキュリティ強化が図られた。

2020年2月:ロックウェル・オートメーション社は、オハイオ州に本拠を置くカリプソ社の買収を完了した。この買収により、ロックウェルはコンサルティング、ビジネスプロセス管理、エンタープライズ技術にわたる包括的なセキュリティソリューションの開発と提供が可能となった。