衝突防止センサー市場 の規模拡大を支える技術革新プロンプト

衝突防止センサー市場:日本における現状と将来性

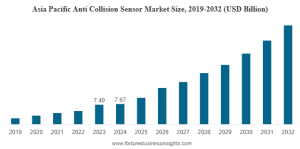

近年、自動車産業の安全性に対する消費者と規制当局の関心が一段と高まっており、衝突防止センサー(Anti-Collision Sensor) の需要が急拡大しています。最新の市場分析によると、2025年~2032年の予測期間中、この市場は堅調な成長が見込まれています。

衝突防止センサーとは?

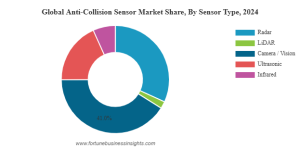

衝突防止センサーは、車両の進路上にある物体を検知し、警告を出すことで衝突を防ぐための高度な検出装置です。超音波・カメラ・レーダー・LiDAR など複数の技術が用いられ、前方衝突警告(FCW)、駐車支援、死角監視、適応型クルーズコントロール(ACC)など、多様なアプリケーションで使用されます。

無料サンプルをダウンロード: https://www.fortunebusinessinsights.com/jp/%E5%95%8F%E3%81%84%E5%90%88%E3%82%8F%E3%81%9B/%E3%83%AA%E3%82%AF%E3%82%A8%E3%82%B9%E3%83%88-%E3%82%B5%E3%83%B3%E3%83%97%E3%83%AB-pdf/%E8%A1%9D%E7%AA%81%E9%98%B2%E6%AD%A2%E3%82%BB%E3%83%B3%E3%82%B5%E3%83%BC%E5%B8%82%E5%A0%B4-103607

市場を推進する主要因

衝突防止センサー市場の成長には、主に以下のような要因が寄与しています。

交通事故削減への強いニーズ

自動車の普及と交通量の増加により、事故リスクが高まる中、衝突防止技術は安全性を高める重要な手段となっています。

センサー技術の進化

レーダー、LiDAR、カメラ、超音波センサーなどの高精度かつコスト効率の良い技術が急速に進化し、幅広く採用が進んでいます。

自動運転・ADAS(先進運転支援システム)の普及

自動運転技術や先進的な運転支援システムの需要拡大により、衝突検知・回避を担うセンサーの重要性が高まっています。

安全規制・政策の強化

政府や規制機関による自動車の安全基準強化に伴い、メーカーはこれらの要件を満たすために高度なセンサー技術を積極的に導入しています。

日本市場の特性と機会

日本は世界有数の自動車製造国であり、技術先進国としても知られています。衝突防止センサー市場において、特に日本の市場は次のような強みがあります。

成熟した自動車産業

トヨタ、ホンダ、日産などの大手自動車メーカーが安全性向上のための技術導入を加速しています。

高い安全意識

日本の消費者は安全性に対する意識が高く、車両への先進運転支援システム(ADAS)の搭載ニーズが拡大しています。

政策支援の充実

国は交通安全向上や自動運転推進のための政策を整備し、市場の発展を後押ししています。

研究開発力の強さ

高い技術力を持つ企業や研究機関が集まっており、LiDARや高精度レーダーなどのセンサー開発が活発です。

技術セグメント別の展望

衝突防止センサー市場では、採用される技術により機能や用途が異なります。

超音波センサー:コストが比較的低く、駐車支援などの近距離用途で広く使用されています。

レーダー:長距離検知に優れ、悪天候でも性能が落ちにくいため、前方衝突警告や適応型クルーズコントロールで高い採用率があります。

カメラ:物体認識能力が高く、画像解析に基づく複雑な判断が可能です。

LiDAR:三次元マッピングや高精度検知に優れ、自動運転システムの中核技術として注目されています。

課題とリスク

急成長が期待される一方で、衝突防止センサー市場には次のような課題もあります。

導入コストの高さ

高性能センサーの価格が依然として高く、低価格帯車種での採用にハードルとなる場合があります。

認知度の不足

一部地域では、衝突防止センサーの利点に対する理解が十分でなく、新規導入が進みにくい状況もみられます。

技術統合の複雑さ

カメラ、レーダー、LiDAR など複数センサーを組み合わせて最適化するには高度な技術が必要で、メーカーには大きな課題となります。

情報源: https://www.fortunebusinessinsights.com/jp/%E8%A1%9D%E7%AA%81%E9%98%B2%E6%AD%A2%E3%82%BB%E3%83%B3%E3%82%B5%E3%83%BC%E5%B8%82%E5%A0%B4-103607

将来展望

日本の衝突防止センサー市場は、今後も自動車産業の進化とともに成長が加速すると予測されています。特に注目される将来の動向は以下の通りです。

ADASおよび自動運転の普及加速

衝突防止センサーは自動運転車実現に不可欠なため、技術の進歩と普及により市場拡大が期待されます。

コネクテッドカーの発展

センサーがリアルタイムで情報を共有し合うことで、事故防止性能はさらに向上します。

技術コストの低下

量産効果や新技術の登場により、LiDAR やミリ波レーダーの価格低下が進み、幅広い車種で採用が拡大すると見込まれます。

規制強化に伴う搭載の義務化

安全基準が強化されることで、衝突防止技術が標準装備化される車種が増加する可能性があります。

まとめ

衝突防止センサー市場は、日本の自動車産業の高度化と安全性向上の流れを背景に、今後も飛躍的な成長が期待される分野です。技術進化、政策支援、消費者の安全志向が追い風となる一方、コストや技術統合の課題克服が市場拡大の鍵となります。

プロンプト本文

近年、自動車産業の安全性に対する消費者と規制当局の関心が一段と高まっており、衝突防止センサー(Anti-Collision Sensor) の需要が急拡大しています。最新の市場分析によると、2025年~2032年の予測期間中、この市場は堅調な成長が見込まれています。

衝突防止センサーとは?

衝突防止センサーは、車両の進路上にある物体を検知し、警告を出すことで衝突を防ぐための高度な検出装置です。超音波・カメラ・レーダー・LiDAR など複数の技術が用いられ、前方衝突警告(FCW)、駐車支援、死角監視、適応型クルーズコントロール(ACC)など、多様なアプリケーションで使用されます。

無料サンプルをダウンロード: https://www.fortunebusinessinsights.com/jp/%E5%95%8F%E3%81%84%E5%90%88%E3%82%8F%E3%81%9B/%E3%83%AA%E3%82%AF%E3%82%A8%E3%82%B9%E3%83%88-%E3%82%B5%E3%83%B3%E3%83%97%E3%83%AB-pdf/%E8%A1%9D%E7%AA%81%E9%98%B2%E6%AD%A2%E3%82%BB%E3%83%B3%E3%82%B5%E3%83%BC%E5%B8%82%E5%A0%B4-103607

市場を推進する主要因

衝突防止センサー市場の成長には、主に以下のような要因が寄与しています。

交通事故削減への強いニーズ

自動車の普及と交通量の増加により、事故リスクが高まる中、衝突防止技術は安全性を高める重要な手段となっています。

センサー技術の進化

レーダー、LiDAR、カメラ、超音波センサーなどの高精度かつコスト効率の良い技術が急速に進化し、幅広く採用が進んでいます。

自動運転・ADAS(先進運転支援システム)の普及

自動運転技術や先進的な運転支援システムの需要拡大により、衝突検知・回避を担うセンサーの重要性が高まっています。

安全規制・政策の強化

政府や規制機関による自動車の安全基準強化に伴い、メーカーはこれらの要件を満たすために高度なセンサー技術を積極的に導入しています。

日本市場の特性と機会

日本は世界有数の自動車製造国であり、技術先進国としても知られています。衝突防止センサー市場において、特に日本の市場は次のような強みがあります。

成熟した自動車産業

トヨタ、ホンダ、日産などの大手自動車メーカーが安全性向上のための技術導入を加速しています。

高い安全意識

日本の消費者は安全性に対する意識が高く、車両への先進運転支援システム(ADAS)の搭載ニーズが拡大しています。

政策支援の充実

国は交通安全向上や自動運転推進のための政策を整備し、市場の発展を後押ししています。

研究開発力の強さ

高い技術力を持つ企業や研究機関が集まっており、LiDARや高精度レーダーなどのセンサー開発が活発です。

技術セグメント別の展望

衝突防止センサー市場では、採用される技術により機能や用途が異なります。

超音波センサー:コストが比較的低く、駐車支援などの近距離用途で広く使用されています。

レーダー:長距離検知に優れ、悪天候でも性能が落ちにくいため、前方衝突警告や適応型クルーズコントロールで高い採用率があります。

カメラ:物体認識能力が高く、画像解析に基づく複雑な判断が可能です。

LiDAR:三次元マッピングや高精度検知に優れ、自動運転システムの中核技術として注目されています。

課題とリスク

急成長が期待される一方で、衝突防止センサー市場には次のような課題もあります。

導入コストの高さ

高性能センサーの価格が依然として高く、低価格帯車種での採用にハードルとなる場合があります。

認知度の不足

一部地域では、衝突防止センサーの利点に対する理解が十分でなく、新規導入が進みにくい状況もみられます。

技術統合の複雑さ

カメラ、レーダー、LiDAR など複数センサーを組み合わせて最適化するには高度な技術が必要で、メーカーには大きな課題となります。

情報源: https://www.fortunebusinessinsights.com/jp/%E8%A1%9D%E7%AA%81%E9%98%B2%E6%AD%A2%E3%82%BB%E3%83%B3%E3%82%B5%E3%83%BC%E5%B8%82%E5%A0%B4-103607

将来展望

日本の衝突防止センサー市場は、今後も自動車産業の進化とともに成長が加速すると予測されています。特に注目される将来の動向は以下の通りです。

ADASおよび自動運転の普及加速

衝突防止センサーは自動運転車実現に不可欠なため、技術の進歩と普及により市場拡大が期待されます。

コネクテッドカーの発展

センサーがリアルタイムで情報を共有し合うことで、事故防止性能はさらに向上します。

技術コストの低下

量産効果や新技術の登場により、LiDAR やミリ波レーダーの価格低下が進み、幅広い車種で採用が拡大すると見込まれます。

規制強化に伴う搭載の義務化

安全基準が強化されることで、衝突防止技術が標準装備化される車種が増加する可能性があります。

まとめ

衝突防止センサー市場は、日本の自動車産業の高度化と安全性向上の流れを背景に、今後も飛躍的な成長が期待される分野です。技術進化、政策支援、消費者の安全志向が追い風となる一方、コストや技術統合の課題克服が市場拡大の鍵となります。